Le budget

Un budget est un acte juridique qui prévoit et autorise les recettes et les dépenses. Il est voté par le conseil municipal et est exécuté sous la responsabilité du maire. Il est le reflet de la politique de la municipalité.

LES BUDGETS DE CEILLAC

La commune de Ceillac compte 4 budgets, le budget principal et 3 budgets annexes :

- le budget du camping municipal « Les Moutets »

- le budget de VVF, résidence touristique propriété de la commune

- le budget de l’eau (eau potable)

PRÉSENTATION

Chaque budget comporte deux parties : la section de fonctionnement et la section d’investissement.

Les postes budgétaires sont répartis en chapitres, eux-mêmes subdivisés en articles selon la procédure M14 commune aux collectivités territoriales.

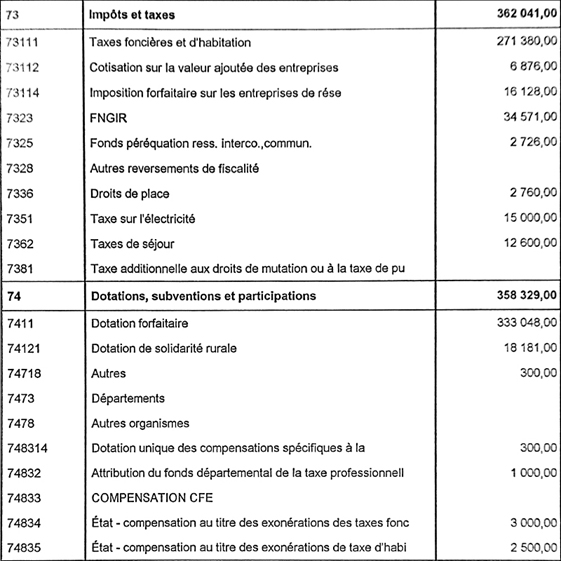

Le chapitre est une classification composée de deux chiffres (ex.: chapitre 73 : impôts et taxes).

L’article est une subdivision du chapitre au niveau le plus fin (ex. : article 7411 : dotation forfaitaire).

Cette présentation fonctionnelle permet de retracer l’ensemble des recettes et des dépenses d’une collectivité par secteur d’activité.

LE BUDGET PRIMITIF

- Il précise l’ensemble des recettes et des dépenses prévues pour l’année civile à venir.

- Il doit être présenté par le maire et est voté par le conseil municipal (souvent fin mars).

- Il est la traduction des grands choix de la commune en matière de fonctionnement et d’investissement.

- Son élaboration et son approbation par le conseil municipal doivent respecter un calendrier réglementaire.

- Il fixe le montant des taxes diverses (taxe foncière bâti, taxe foncière non bâti, contribution foncière des entreprises, taxe d’habitation).

- Il autorise juridiquement le maire à percevoir les recettes et à exécuter les dépenses dans les limites des crédits votés.

- Il est obligatoirement présenté en équilibre.

- Ce budget peut recevoir des modifications (décisions modificatives) qui doivent être votées par le conseil.

LE COMPTE ADMINISTRATIF

- Le compte administratif retrace l’ensemble des recettes et des dépenses réelles réalisées par la commune dans l’année.

- Il est présenté par le maire au conseil municipal dans les 3 mois qui suivent la fin de l’exercice (obligatoirement, de fait, avant le budget primitif). Le Conseil Municipal l’approuve en dehors de la présence du maire.

- Le maire est légalement responsable de la bonne tenue des comptes et du respect de la réglementation en matière de marchés publics.

- Comme tous les documents budgétaires, il est validé par le service de contrôle de la légalité de la préfecture. En cas de problème, la chambre régionale des comptes, peut être saisie.

LE BUDGET PRINCIPAL

La section de fonctionnement regroupe :

- toutes les dépenses nécessaires au fonctionnement de la collectivité (charges à caractère général, de personnel, de gestion courante, intérêts des emprunts, dotations aux amortissements, provisions…) ;

- toutes les recettes que la collectivité peut percevoir du produit des quatre grands impôts directs locaux, de la dotation globale de fonctionnement (DGF) versée par l’État, des transferts de charges, de prestations de services, des reprises sur provisions et amortissement que la collectivité a pu effectuer…

La section d’investissement comporte :

- en dépenses : le remboursement du capital des emprunts et les dépenses d’équipement de la collectivité ;

- en recettes : les emprunts, les dotations et subventions de l’État. On y trouve aussi l’autofinancement, une recette correspondant au solde excédentaire de la section de fonctionnement. Cette recette détermine la capacité d’autofinancement de la commune.

QUI PAYE ET QUI REÇOIT ?

- La commune n’a pas de compte bancaire.

- C’est le percepteur qui paye quand il reçoit un mandat de la commune. Il vérifie auparavant que la dépense correspond à une compétence de la commune et qu’elle est en adéquation à la somme prévue dans le budget primitif.

- Pour les recettes, la commune émet un titre de recettes et le percepteur se charge du recouvrement.

- Le percepteur est responsable sur ses propres deniers de la bonne tenue des comptes des collectivités qu’il gère.

LE BUDGET 2024

Il a été voté le 26 mars 2024 à l’unanimité après l’approbation des comptes de l’exercice écoulé pour chacun des 4 budgets.

On relèvera pour le budget communal un virement exceptionnel de 1.176.000 € de la section de fonctionnement à la section d’investissement, essentiellement permis par les recettes générées par la microcentrale et par l’excédent de l’exercice 2023.

BUDGETS ANNEXES

Budget annexe du camping

Les dépenses et les recettes de fonctionnement s’équilibrent à 162.996 €. Les recettes intègrent un report de 77.606 € des exercices antérieurs. En investissement, ce budget est équilibré à 83.837 € et prévoit un solde positif à reporter de 65.511 €.

■ En téléchargement : compte administratif 2023 et budget primitif 2024

Budget annexe de l’eau

En fonctionnement, les dépenses et les recettes s’équilibrent à 249.679 €. Les recettes intègrent l’excédent reporté de l’exercice précédent de 91.860 € et permettent de dégager un crédit de 24.819 € en faveur de la section d’investissement. En investissements, recettes et dépenses s’équilibrent à 245.359 € et prévoit un solde positif à reporter de 33.313 €.

■ En téléchargement : compte administratif 2023 et budget primitif 2024

Budget annexe de VVF

Les dépenses et les recettes de fonctionnement s’équilibrent à 173.997 € et à 145.026 € pour la section investissement compte tenu d’une somme de 100.000 € prévue pour une étude consacrée à la réhabilitation du centre.

■ En téléchargement : compte administratif 2023 et budget primitif 2024

BUDGET PRINCIPAL COMMUNE

■ En téléchargement : compte administratif 2023 et budget primitif 2024

FONCTIONNEMENT

Les recettes de fonctionnement s’élèvent à 2.706.422 € dont 855.357 € d’excédent reporté. Les dépenses, 2.706.422 €, intègrent un virement exceptionnel de 1.176.000 € à la section d’investissement et 87.528 € de transfert entre sections.

La section investissement s’équilibre à 1.732.823 € dont un solde positif de 71.381 € reporté de l’exercice 2023.

Les principaux postes de dépenses de fonctionnement concernent :

- les charges à caractère général (682.515 €) dont les travaux de voirie (100.000 €), les taxes foncières (76.500 €), le déneigement (35.000 €), l’électricité ( 40.000 €), les carburants et combustibles (27.500 €)…

- les frais de personnel : 344.900 €

- atténuation de produits (100.000 €) : fonds de péréquation, reversements…

- les autres charges de gestion courante (272.477 €) dont les subventions (133.997 €), les contributions au SIGDEP et autres (67.000 €).

Les recettes sont essentiellement constituées par :

- les impôts et taxes : 750.000 €.

- les ventes de produits et de prestation : 121.170 €.

- les dotations et participations de l’État : 467 000 € (dont 79.000 € de FCTVA – fonds de compensation de la TVA : 16,4%)

- les produits de gestion courante : revenu des immeubles (105.120 €), excédent du budget antérieur (350.000 €).

INVESTISSEMENTS

Outre les immobilisations incorporelles (frais documents urbanisme, numérisation, concessions) pour un montant de 17.000 €, les principaux programmes sont :

- eaux pluviales : 424.000 € (subventionnés à hauteur de 227.000 €)

- bâtiments communaux : 300.000 €

- biathlon : 260.000 € (autofinancement représentant 10% du coût total)

- aire accueil : 160.000 €

- Infernet : 110.000 €

- bâtiment le Thioure : 76.000 €

- reboisement route forestière : 59.856 €

- aménagement place : 40.000 €

- crues torrentielles : 40.000 €

- bâtiment front de neige : 40.000 €

- signalétique : 31.000 €

- maison Chabrand : 25.000 €

- VRD éclairage public : 17.000 €

ÉTAT DE LA DETTE

Il liste les emprunts contractés, le capital restant à payer (1.181.279 € au total dont 115.346 € sur le budget principal pour 2024 pris en investissement) et les intérêts (41.486 € sur le budget principal pour 2024 pris en fonctionnement).

Les capitaux qui seront remboursés pour l’exercice 2024 sont :

- acquisition 8 logements CARSAT (550.000 € en 2023 sur 15 ans à 4,37% ) : 26.577 €

- prêt relais subv. Région (200.000 € en 2023 sur 15 ans à 4,68%) : 9.435 €

- domaine alpin (650.000 € en 2006 sur 20 ans à 3.79%) : 42.925 €

- bâtiment d’accueil de ski nordique (350.000 € en 2015 sur 15 ans à 2.09%) : 23.975 €

- ZAC Infernet (150.000 € en 2019 sur 15 ans à 0,76%) : 9.296 €

- acquisition foncier Infernet (50.000 € en 2020 sur 10 ans à 1,48%) : 3.136 €

A ces emprunts, s’ajoutent notamment ceux liés à l’eau. Le capital restant à payer se monte à 158 278 € dont 32 874 € pour l’exercice 2024. Les intérêts, pris sur le budget de fonctionnement, se montent en 2024 à 3 336 € :

- adduction d’eau potable (350.000 € en 2006 sur 20 ans à 3,79%) : 23.113 €

- adduction d’eau potable (150.000 € en 2018 sur 15 ans à 1,48%) : 9.760 €

LE BUDGET 2022

Il a été voté le 29 mars 2022 à l’unanimité après l’approbation des comptes de l’exercice écoulé pour chacun des 4 budgets.

Budget annexe du camping

Les dépenses et les recettes de fonctionnement s’équilibrent à 120.992 €. Les recettes intègrent un report de 60.602 € des exercices antérieurs. En investissement, ce budget est équilibré à 124.309 € et prévoit un solde positif à reporter de 83.937 €.

■ En téléchargement : compte administratif 2021 et budget primitif 2022

Budget annexe de l’eau

En fonctionnement, les dépenses et les recettes s’équilibrent à 178.390 €. Les recettes intègrent l’excédent reporté de l’exercice précédent de 58.618 € et permettent de dégager un crédit de 35.859 € en faveur de la section d’investissement. En investissements, recettes et dépenses s’équilibrent à 318.477 €.

■ En téléchargement : compte administratif 2021 et budget primitif 2022

Budget annexe de VVF

Les dépenses et les recettes de fonctionnement s’équilibrent à 90.545 € et à 62.936 € pour la section investissement compte tenu d’un solde à nouveau reporté de 62.936 €.

■ En téléchargement : compte administratif 2021 et budget primitif 2022

BUDGET PRINCIPAL

■ En téléchargement : compte administratif 2021 et budget primitif 2022

FONCTIONNEMENT

Les recettes de fonctionnement s’élèvent à 1.584.960 € dont 400.573 € d’excédent reporté. Les dépenses, 1.584.960 €, intègrent un virement de 394.908 € à la section d’investissement et 204.728 € de transfert entre sections.

La section investissement s’équilibre à 952.026 € dont un solde négatif (en dépense) de 60.045€ reporté de l’exercice 2021.

Les principaux postes de dépenses de fonctionnement concernent :

- les charges à caractère général (486.778 €) dont les travaux de voirie (35.000 €), les navettes (80.000 €), les taxes foncières (65.000 €), le déneigement (35.000 €), l’électricité (34.000 €), les carburants et combustibles (23.000 €)…

- les frais de personnel : 306.600 €

- atténuation de produits (21.000 €) : fonds de péréquation, reversements…

- les autres charges de gestion courante (105.900 €) dont les subventions (43.100 €), les contributions au SIGDEP et autres (30.000 €).

Les recettes sont essentiellement constituées par :

- les impôts et taxes : 416.170 €.

- les ventes de produits et de prestation : 103.600 €.

- les dotations et participations de l’État : 332.826 €.

- les produits de gestion courante : revenu des immeubles (49.000 €), excédent du budget antérieur (135.000 €).

INVESTISSEMENTS

Outre les immobilisations incorporelles (frais documents urbanisme, numérisation, concessions) pour un montant de 9.500 €.

On note :

- un crédit de 245.000 € pour les bâtiments communaux (dont 195.000€ pour les travaux de l’école)

- un crédit de 162.000 € pour le réseau des eaux pluviales

- un crédit de 60.000€ de frais d’études pour l’Infernet

- un crédit de 55.000€ de frais d’études pour le projet d’une nouvelle microcentrale

- un crédit de 37.000 € pour le stade de biathlon

- …

ÉTAT DE LA DETTE

Il liste les emprunts contractés, le capital restant à payer (74.800 € sur le budget principal pour 2022 pris en investissement) et les intérêts (14.500 € sur le budget principal pour 2022 pris en fonctionnement).

- domaine alpin (650.000 € en 2006 sur 20 ans à 3.79%)

- bâtiment d’accueil de ski nordique (350.000 € en 2015 sur 15 ans à 2.09%)

- ZAC Infernet (150.000 € en 2019 sur 15 ans à 0,76%)

A ces emprunts, s’ajoutent notamment ceux liés à l’eau :

- adduction d’eau potable (350.000 € en 2006 sur 20 ans à 3,79%)

- adduction d’eau potable (150.000 € en 2018 sur 15 ans à 1,48%)